Een gezonde financiële positie van de gemeente vergt niet alleen een sluitende begroting, maar vraagt ook om voldoende beschikbare weerstandscapaciteit in relatie tot de risico's. Het weerstandsvermogen bepaalt in hoeverre de gemeente in staat is de financiële gevolgen van risico’s op te vangen en legt een relatie tussen de risico's die de gemeente loopt (het benodigd weerstandsvermogen) en de middelen die de gemeente vrij kan maken om de risico's op te vangen (beschikbare weerstandscapaciteit) .

Weerstandscapaciteit: beschikbaar, potentieel en norm

De beschikbare weerstandscapaciteit wordt gevormd door de algemene reserve (eigen kapitaal). Eind 2025 bedraagt deze € 154 miljoen. Het rekeningresultaat over 2025 (€ 36,2 miljoen) wordt toegevoegd aan de reserve. Conform de begroting 2026 wordt in 2026 t/m 2029 al een gedeelte van het weerstandsvermogen ingezet (- € 41 miljoen), daarnaast zijn voor een aantal dossiers in 2026 en 2027 ook middelen ingezet vanuit het weerstandsvermogen (- € 7,6 miljoen). Er resteert een verwachte weerstandscapaciteit van € 141 miljoen eind 2029. In de begroting 2027 actualiseren we de inzet en de beschikbare weerstandscapaciteit voor 2027 en verder.

Er is potentiële weerstandscapaciteit bestaande uit stille reserves en onbenutte belastingcapaciteit. Stille reserves als de overwaarde op onze panden en de waarde van onze kunst mogen niet op onze balans worden opgevoerd. De onbenutte belastingcapaciteit wordt bepaald door onze belastingdruk te vergelijken met het 'redelijk peil' (jaarlijks gepubliceerd in de meicirculaire). We nemen de stille reserves en onbenutte belastingcapaciteit niet mee als beschikbare weerstandscapaciteit. Daartegenover staat dat ook niet alle risico's goed kwantificeerbaar zijn.

Voor de benodigde weerstandscapaciteit is geen wettelijke norm. De raad heeft voor de weerstandscapaciteit de minimum norm bepaald op 10% van het begrotingstotaal. Deze beweegt jaarlijks mee met de omvang van de primaire begroting en daarmee met mogelijke risico’s uit een hogere exploitatie. In 2024 is onderzocht of de norm voor het weerstandsvermogen nog passend is. Om deze niet onnodig hoog te laten oplopen en buffer op buffer te stapelen is de 10% regel vanaf begroting 2025 van een maximum voorzien op het huidige niveau van € 110 miljoen. Eind 2025 voldoen we ruimschoots aan deze norm.

Overzicht weerstandsvermogen ( x € 1 miljoen) | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|

Weerstandsvermogen 1 januari | 155 | 168 | 190 | 154 | 149 | 147 |

Onttrekkingen | -13 | -14 | -36 | -5 | -2 | -6 |

Stortingen | 8 | 0 | 0 | 0 | 0 | 0 |

Stand reserve eigen kapitaal 31-12 | 149 | 154 | 154 | 149 | 147 | 141 |

Rekening resultaat | 19 | 36 | ||||

Weerstandsvermogen 31 december 2025 | 168 | 190 | 154 | 149 | 147 | 141 |

Norm | 110 | 110 | 110 | 110 | 110 | 110 |

verschil | 58 | 80 | 44 | 39 | 37 | 31 |

Kengetallen

De BBV- kengetallen geven nadere informatie over de financiële positie van de gemeente. Hiervoor worden de volgende referentiewaarden gehanteerd:

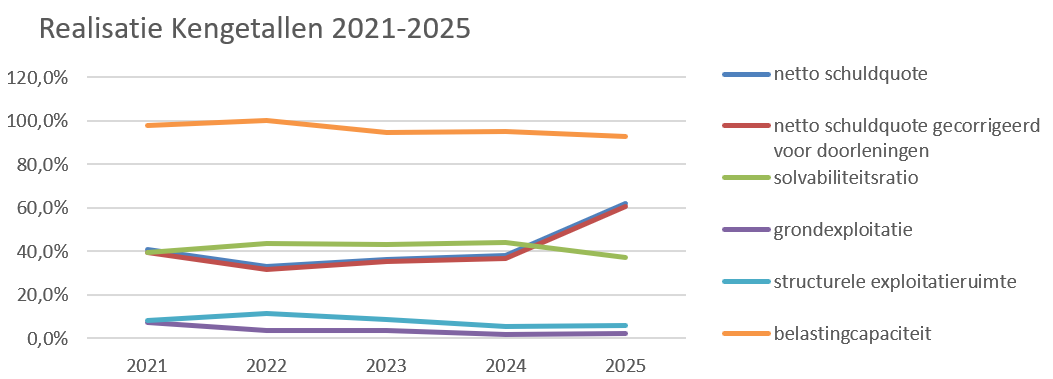

De kengetallen over 2021-2025 laten de ontwikkeling van de financiële positie zien.

Ten opzichte van de referentiewaarden scoren we gemiddeld (geel) of minst risicovol (groen) in 2025. Qua kengetallen laten we momenteel een positief basisbeeld zien en is de financiële situatie van de gemeente Eindhoven gezond. Er is wel sprake van 2 belangrijke aandachtspunten: de structurele tekorten op het sociaal domein en de financiering in relatie tot de toekomstige investeringen, waardoor we op termijn meer tegen de grenzen van de ratio’s aan zullen lopen.

De landelijke vergelijkbare cijfers voor 2025 zijn nog niet beschikbaar, daarom presenteren we hieronder het landelijke gemiddelde van 2024 (waarstaatjegemeente.nl).

NL 2024 | Realisatie 2024 | Begroting 2025 | Realisatie 2025 | |

|---|---|---|---|---|

netto schuldquote | 41,1% | 37,9% | 39,0% | 57,3% |

netto schuldquote gecorrigeerd voor doorleningen | 35,4% | 36,7% | 37,0% | 56,0% |

solvabiliteitsratio | 39,3% | 43,9% | 41,0% | 36,6% |

grondexploitatie | 5,4% | 1,6% | 2,0% | 2,4% |

structurele exploitatieruimte | 2,3% | 5,3% | 0,0% | 5,1% |

belastingcapaciteit | 98,7% | 95,0% | 95,0% | 92,9% |

De netto schuldquote weerspiegelt het niveau van de schulden ten opzichte van de eigen middelen. De gecorrigeerde netto schuldquote geeft aan hoeveel van de vermogensbehoefte (exclusief doorlening aan derden) extern gefinancierd is. In 2025 werd voor een bedrag van € 21,5 miljoen afgelost. De netto-vlottende schuld, bestaande uit kasgeldleningen en het saldo van de bankrekeningen, heeft in 2025 de kasgeldlimiet drie kwartalen overschreden, doordat de aankoop van BIC1 begin 2025 in eerste instantie met kasgeld is gefinancierd. We hebben conform de vereisten in de wet FIDO in het vierde kwartaal een bedrag van € 161 miljoen omgezet in langlopende leningen. Hiermee daalde de netto vlottende schuld vanaf 7 november 2025 weer tot ver onder de limiet. We zien doordat we langlopende leningen hebben afgesloten dat zowel de netto schuldquote als de netto schuldquote gecorrigeerd voor doorleningen is toegenomen ten opzichte van 2024. Ondanks de toename is het nog een gezond en goed beheersbaar niveau. Gemeenten zitten meestal veilig zolang de schuldquote onder de 90% blijft. Met 57,3% hebben we dus nog ruime financiële ruimte. De solvabiliteit geeft inzicht in de mate waarin de gemeente in staat is aan haar verplichtingen te blijven voldoen. We zien in 2025 een lichte daling in de solvabiliteitsratio, samenhangend met het toegenomen bedrag aan langlopende geldleningen, wat resulteert in een percentage net onder het landelijk gemiddelde. Het percentage van 36,6% geeft aan dat de organisatie nog veerkrachtig genoeg is om tegenvallers op te vangen. Het kengetal grondexploitatie geeft aan hoe hoog de waarde van de grond is ten opzichte van de totale baten. Door toename van de balanswaarde van bouwgronden in exploitatie stijgt de indicator (en ook het risico). Bij de structurele exploitatieruimte betekent een positief percentage dat de structurele baten toereikend zijn om de structurele lasten te dekken. De belastingcapaciteit reflecteert de hoogte van de gemiddelde woonlasten (OZB, rioolheffing, reinigingsheffing) ten opzichte van het 'redelijk peil'. In paragraaf lokale heffingen zijn de woonlasten toegelicht.

Risico's en benodigd weerstandsvermogen

Risicobeheer is een strategisch proces waarbij mogelijke bedreigingen worden geïdentificeerd, geanalyseerd en gemonitord. Dit kan gaan om financiële- en bedrijfsvoeringsrisico’s en risico’s op het gebied van wet- en regelgeving en meer. Het gaat erom de risico’s te herkennen, te begrijpen wat ze betekenen, en manieren te vinden om ze te vermijden of te minimaliseren. Voor de komende jaren voorzien we een algemene tendens dat een stijging van het investeringsvolume leidt tot een stijging van de risico’s. Daarom gaan we de monitoring van de risico’s via de P&C cyclus verder aanscherpen.

| Wanneer nemen we een risico op in deze paragraaf? Als de onzekere gebeurtenis optreedt en binnen het beleidsveld is geen bijsturing mogelijk kan het effect eenmalig worden onttrokken aan weerstandsvermogen. |

|---|

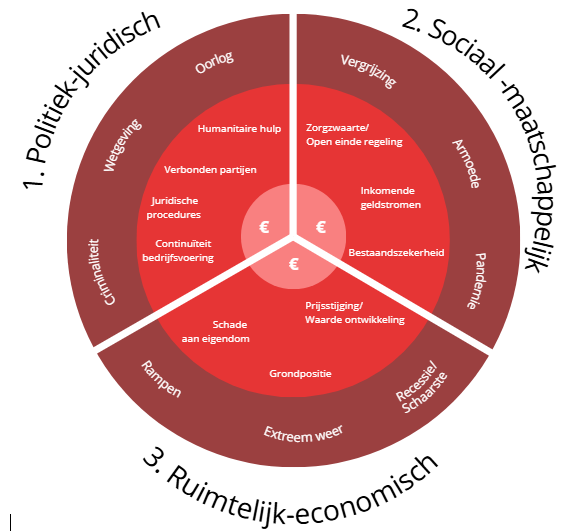

De risico-indeling in deze jaarrekening is gebaseerd op de Begroting 2025. Met ingang van de Begroting 2027 hanteren we een nieuw model waarin we de toekomstige ontwikkelingen explicieter kunnen opnemen en volgen. In het nieuwe model categoriseren we alle bekende risico’s. In de buitenste ring staan -verdeeld in 3 hoofdcategorieën- ontwikkelingen die spelen in de buitenwereld waar we geen invloed op hebben. In de middelste ring staat wat daarvan impact kan zijn op het weerstandsvermogen. In de binnenste ring komt het totaalbedrag per hoofdcategorie. Via een tabel lichten we vervolgens alle risico’s toe. Een risico moet daarbij altijd te linken zijn aan één van de onderwerpen in de middelste cirkel. Het model is dynamisch en wordt de komende jaren -analoog aan de schaalsprong van de stad- verder doorontwikkeld.

De op dit moment te kwantificeren risico’s tellen op tot een bedrag van maximaal € 117,1 miljoen. Als we dit bedrag afzetten tegen de vrij beschikbare weerstandscapaciteit van € 141 miljoen eind 2029 zijn we prima in staat om 100% van de gekwantificeerde risico's op te vangen en is er ook nog ruimte om (een gedeelte) van de niet gekwantificeerde risico’s op te vangen. We zien echter wel dat de afgesproken norm voor het weerstandsvermogen van € 110 miljoen overschreden wordt, gerelateerd aan het feit dat onze actieve grondpositie ook groeit.