Gerealiseerde investeringsuitgaven en -inkomsten voor 2025

Onderstaande tabel geeft de gerealiseerde uitputting van uitgaven- en inkomstenbudgetten weer voor het jaar 2025 uitgesplitst naar strategische en vervangingsinvesteringen. Niet bestede budgetten worden doorgeschoven naar toekomstige jaren wanneer een investering nog niet afgerond is.

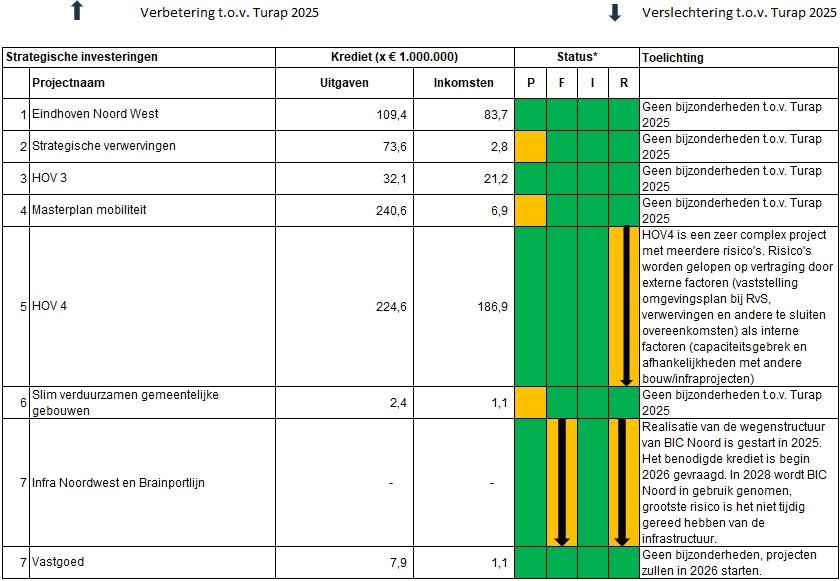

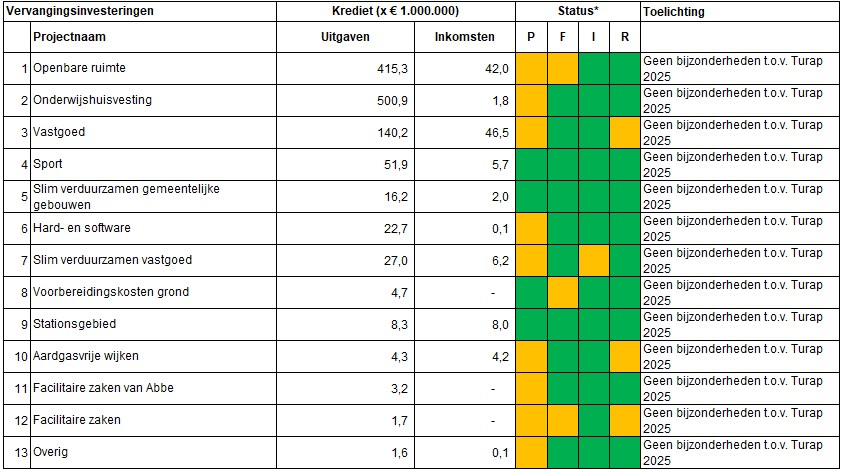

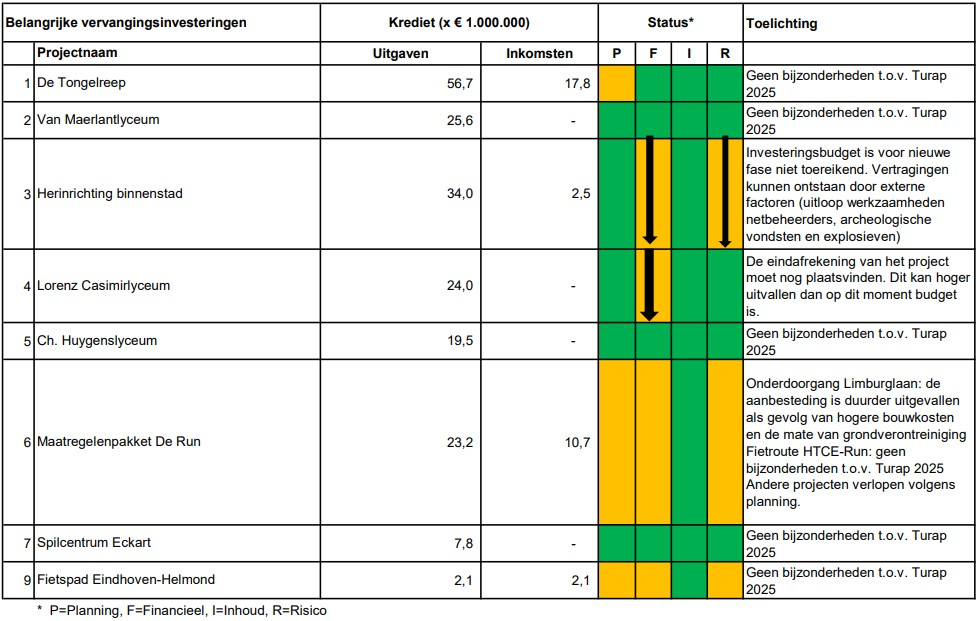

Een uitsplitsing naar de realisatie per krediet is weergegeven in hoofdstuk 4.3.4 Analyse begrotingsrechtmatigheid kredieten .

Bedragen x € 1.000 | Realisatie 2024 | Primitieve begroting 2025 | Gewijzigde begroting 2025 (1) | Realisatie 2025 (2) | Afwijking (3=1-2) |

|---|---|---|---|---|---|

Afschrijvingen | 28.127 | 35.206 | 32.090 | 32.137 | -47 |

Rente | 8.406 | 10.363 | 9.770 | 9.800 | -30 |

Totaal kapitaallasten | 36.533 | 45.569 | 41.860 | 41.937 | -77 |

Extra afschrijving | 0 | 0 | 0 | ||

Totaal kapitaallasten | 36.533 | 45.569 | 41.860 | 41.937 | -77 |

Gemeentebreed wijken de gerealiseerde kapitaallasten met € 77.000 af van de gewijzigde begroting.

Hierbij wordt opgemerkt dat afschrijvingen worden berekend over activa in het jaar nadat het activum in gebruik is genomen/gereed is gekomen. Ingebruikname/gereed komen in 2025 leidt tot een eerste afschrijving in 2026. Er wordt wel rente berekend over de investeringen gedurende de uitvoering. Uitzondering zijn de vervangingsinvesteringen in openbare ruimte. Bij deze investeringen start de afschrijving het jaar nadat er lasten zijn geboekt. Reden is dat investeringen in openbare ruimte in gedeeltes worden opgeleverd c.q. in gebruik worden genomen/ gereed komen. Zo wordt een weg nooit in zijn geheel afgesloten, maar slechts gedeeltelijk.

De overschrijding van de kapitaallasten wordt veroorzaakt door een extra afschrijving op de biomassacentrale als gevolg van de overgang naar het nieuwe systeem. Hierdoor wordt een andere werkwijze gehanteerd wat heeft geresulteerd in een kleine afwijking.